A região da Europa caracteriza-se pela diversidade dos seus sistemas nacionais de segurança social, bem como pela dimensão e alcance da cobertura que estes proporcionam.

Independentemente disso, todos os sistemas de seguridade social da região enfrentam os desafios associados ao envelhecimento da população. Em toda a região, os países estão em diferentes estágios da transição demográfica. Alguns estão em estágio muito avançado, incluindo República Tcheca, Alemanha, Hungria, Itália e Espanha. Os perfis populacionais desses países estão entre os mais antigos do mundo. Por outro lado, outros países, como França e Irlanda, têm perfis relativamente jovens, assim como certas partes da Federação Russa. Para responder ao processo de envelhecimento da população e fazer face à evolução das necessidades das populações, os sistemas de saúde e previdência existentes devem ser adaptados.

No que diz respeito à segurança de renda na velhice, os países da região normalmente operam sistemas de seguro social previdenciário junto com a provisão de benefícios financiados por impostos, com os países atribuindo um papel maior ou menor à poupança-reforma privada obrigatória ou voluntária. Para todos os países, haverá necessidade de maiores gastos a médio e longo prazo para responder efetivamente ao envelhecimento da população. Embora o envelhecimento populacional seja um fenômeno global, a região da Europa apresenta um quadro distinto. Na maioria dos países, o processo de envelhecimento populacional é antigo e muito avançado. Para outros países, é mais recente, e a transição pode ocorrer mais rapidamente. Independentemente do modelo institucional nacional, as respostas dos países devem envolver a reforma dos sistemas existentes usados para gerenciar a segurança de renda dos idosos e os riscos de saúde e o desenvolvimento de novas respostas políticas para atender às necessidades dos idosos. Perante estes desafios, as organizações membros da ISSA estão a desenvolver políticas inovadoras que visam responder ao envelhecimento da população, incluindo medidas específicas que promovam a introdução de serviços de apoio profissional para pessoas que perderam um grau de autonomia e soluções acessíveis aos mais velhos e mais vulneráveis .

Mensagens-chave

- A região da Europa caracteriza-se por uma diversidade e multiplicidade de regimes institucionais e por perfis demográficos que, apesar das variações, apresentam todas as tendências associadas ao envelhecimento da população.

- O envelhecimento populacional é mais avançado entre as economias mais ricas da região, mas está ocorrendo em toda a região. O ritmo de envelhecimento é mais rápido nas economias menos avançadas da região, onde os recursos orçamentários podem ser limitados para enfrentar esse desafio político.

- Os esforços contínuos para garantir a sustentabilidade financeira do sistema de pensões em resposta ao envelhecimento da população levaram a pensões menos generosas na maioria dos países, com redução dos direitos. A idade efetiva de aposentadoria aumentou em média dois anos em relação à década de 1990 e as projeções apontam para um aumento adicional de quatro anos até 2070. A redução de direitos e o aumento das contribuições decorrentes das reformas podem levar a uma maior polarização de renda entre os idosos .

- Apesar dos aumentos na taxa de atividade, o tamanho da população ativa da região diminuirá, especialmente se os níveis líquidos de migração diminuirem. A população total diminuirá, especialmente após 2035, enquanto o número de pessoas com mais de 65 anos, bem como com mais de 80 anos, aumentará significativamente. Esses fatores atuarão para reduzir as receitas do sistema e aumentar as despesas, principalmente com a saúde.

- O envelhecimento da população exige o desenvolvimento de cuidados e serviços de longa duração formalizados. A profissionalização desses serviços é essencial.

- Para responder ao envelhecimento da população, as organizações membros da ISSA na região i) desenvolveram e reforçaram políticas para formalizar a prestação de cuidados para garantir a viabilidade dos serviços necessários e a mobilização de todos os recursos disponíveis; ii), soluções implementadas para atender às necessidades dos idosos; e iii) reforçou a resiliência dos serviços prestados, mais recentemente no contexto da pandemia, muitas vezes através da implantação de novas tecnologias.

Fatos e tendências

Características do envelhecimento populacional

O Plano de Ação de Madri, aprovado na Segunda Assembléia Mundial sobre Envelhecimento em abril de 2002, reconheceu o envelhecimento como um fenômeno global. Este desafio político também influencia parte dos Objetivos de Desenvolvimento Sustentável das Nações Unidas, para criar uma sociedade inclusiva para todas as idades. Com base nisso, todos os países relatam anualmente o progresso alcançado em direção aos Objetivos de Desenvolvimento Sustentável, como reduzir a pobreza e a desigualdade e melhorar a proteção da saúde (ONU, 2020). Durante a Assembleia Mundial da Saúde em maio de 2016, 194 países, incluindo quase todos os Estados da região, reconheceram a necessidade de um sistema nacional de cuidados de longa duração. A nível sub-regional, a União Europeia monitoriza o envelhecimento dos seus Estados-Membros e supervisiona as variações orçamentais nesta área (Comissão Europeia, 2020).

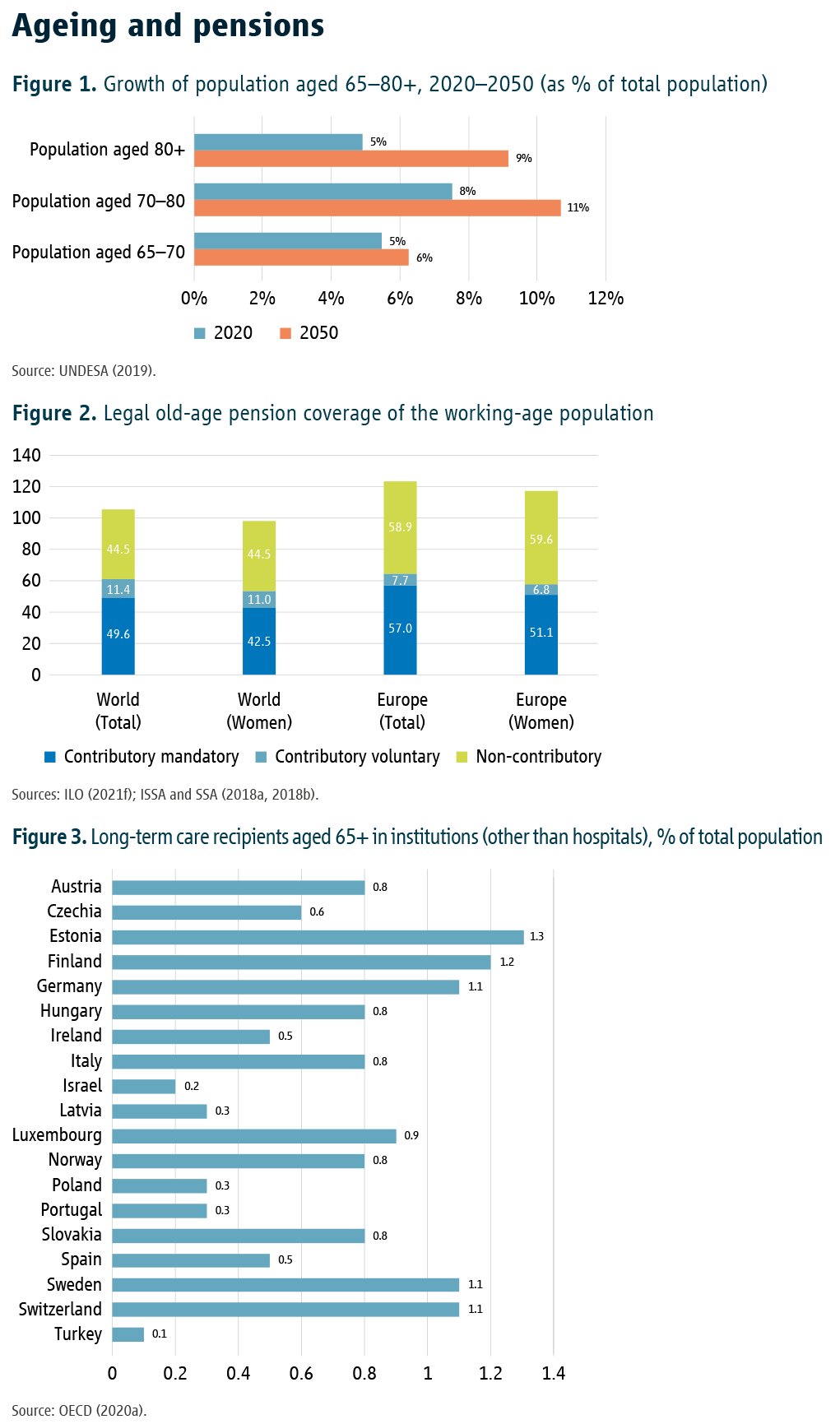

Globalmente, o envelhecimento populacional está atualmente mais avançado nos países industrializados. Para a região da Europa, isso é mais notável entre os países da Europa do Sul, Central e Oriental. Um nível adequado de desenvolvimento econômico e institucional é um pré-requisito importante para lidar com o fenômeno do envelhecimento de maneira eficaz. Em 2050, a Europa será a região global com a maior proporção de cidadãos idosos do mundo. Atualmente, 20 por cento da população da região tem mais de 65 anos; em 2070, a projeção é de 30%. Ao mesmo tempo, espera-se que a proporção de pessoas com mais de 80 anos mais que dobre, atingindo 13% da população total até 2070.

O envelhecimento da população também terá consequências para os perfis de morbidade: as doenças infecciosas estão em declínio, mas as condições não contagiosas de longo prazo, como doenças cardiovasculares, síndromes respiratórias, hiperglicemia, colesterol alto e câncer estão aumentando. Esse aumento de doenças crônicas leva a uma maior vulnerabilidade a epidemias, como a atual pandemia de COVID-19, que é particularmente perigosa para pessoas com mais de 65 anos.

No longo prazo, com a renovação demográfica não mais garantida, espera-se que a população da região diminua em 5%, mas a proporção de pessoas com mais de 65 anos aumentará. Como resultado, o rácio de dependência demográfica (o rácio entre o número de pessoas dependentes e o número de pessoas em idade activa) deverá subir de 35 por cento para 60 por cento. Essas médias escondem disparidades consideráveis na Europa – em 2070, a proporção pode variar de menos de 30% em certas províncias russas a 90% na Polônia – mas ilustram a natureza generalizada do fenômeno (Gletel-Basten et al., 2017) . Como resultado, a força de trabalho da região deverá encolher em média 16% até 2070.

No imediato, a queda da natalidade, particularmente pronunciada no sul e leste da região, e o aumento da esperança de vida estão a conduzir muitos países da Europa a um período de “envelhecimento acentuado”, em que a quota de a população de pessoas dependentes (crianças e idosos que já não podem trabalhar) está a aumentar mais rapidamente do que a de pessoas economicamente activas (trabalhadores).

Diferenças nos perfis nacionais refletidas em diferentes abordagens de cuidados

Diferentes modelos de financiamento da proteção social à velhice são encontrados na região. No que se refere à aposentadoria, o modelo dominante na região é o sistema previdenciário por repartição. Estas pensões são financiadas por contribuições para a segurança social que rondam em média 21 por cento do salário e são normalmente acompanhadas por prestações universais financiadas por impostos. Este é o sistema na Bélgica ou na França, por exemplo. A Dinamarca, os Países Baixos e o Reino Unido estão entre os países que têm um sistema de pensões universais que baseia a elegibilidade numa condição de residência mínima e que são complementados por um sistema de capitalização, muitas vezes usando um modelo de financiamento de contribuição definida. Alguns países, como a Polônia ou a Suécia e, em menor grau, a Alemanha, iniciaram uma transição para sistemas gerais de aposentadoria de contribuição definida (nocional ou individual), muitas vezes parcialmente financiados. Outros países da Europa, particularmente no sudeste da região, operam uma abordagem alternativa que combina um sistema de estado universal com um fundo de previdência, permitindo que os benefícios de montante fixo sejam pagos em diferentes momentos da vida. Essa tipologia de provisão de aposentadoria não se estabilizou, com muitos países da região mudando a distribuição da carga de custos entre os dois primeiros “pilares” durante a década de 2010 em favor do primeiro. Alguns introduziram medidas redistributivas para compensar, pelo menos em parte, as deficiências dos esquemas privados de poupança para aposentadoria em termos de seus níveis de cobertura ou adequação. Hungria, Polônia e Federação Russa são exemplos notáveis nesse sentido.

Independentemente do perfil nacional, as medidas tomadas para garantir a sustentabilidade geral dos sistemas de pensões podem ser resumidas em quatro abordagens principais (Dumont, 2020): i) comprimir ou reduzir o valor financeiro das pensões pagas aos reformados; ii) aumento das deduções devidas pelos trabalhadores (seja maiores contribuições para aposentadorias por repartição, ou menores juros e dividendos pagos às contas de capitalização individual); iii) aumento da população activa em idade activa; iv) empréstimos públicos para financiar pensões, o que representa um encargo financeiro mais elevado para as futuras gerações de trabalhadores e contribuintes. Os países da região enfrentam a necessidade de garantir o equilíbrio financeiro dos sistemas de pensões. Isto implica ter em conta as projeções do número futuro de pensionistas, o número médio de anos passados na reforma e o número de pessoas que criam riqueza. Os países da região usaram todos os meios disponíveis para aumentar as contribuições, transferir um grau de responsabilidade para garantir a segurança de renda na velhice para os indivíduos, aumentar a taxa de atividade entre os idosos e retardar a idade efetiva de aposentadoria. As políticas de incentivo ao envelhecimento ativo deram frutos: a taxa de atividade entre a coorte de 55 a 65 anos, especialmente as mulheres, aumentou 10 pontos, enquanto a idade média de aposentadoria efetiva aumentou 2 anos desde 1990 (mas precisará aumentar em mais 4 anos até 2070). No entanto, essas mudanças não serão suficientes para compensar o declínio líquido no tamanho da população ativa. Deve-se notar que a Federação Russa é uma exceção aqui (Nadirova, 2018) – tendo uma das maiores taxas de atividade entre os idosos da região, não implementou reformas visando aumentá-la (Galina et al., 2018).

No total, projeta-se que o custo líquido do envelhecimento aumente de 1% a 2% do PIB da região até 2070. Isso apesar do endurecimento das regras para o cálculo das aposentadorias. Significativamente, este aumento deve-se principalmente a um crescimento nas despesas de saúde relacionadas com a idade.

Todos os sistemas de saúde enfrentam altas necessidades de gastos. Simplificando, aumentar a longevidade sem qualquer mudança correspondente nos perfis levará a um aumento generalizado dos custos ao longo da vida das pessoas, inclusive para despesas gerais de saúde (Breyer, Costa-Font e Felder, 2010). Quando considerados os custos associados aos avanços na assistência médica e a necessidade de profissionais altamente qualificados, os gastos também aumentarão – estima-se que isso represente 50% do crescimento dos gastos com saúde desde 1980 (Willemé e Dumont, 2015). . Conforme discutido, espera-se que o número futuro de contribuintes ativos diminua. Por sua vez, o desafio do financiamento aumenta à medida que diminui o papel dos gastos diretos com saúde em relação aos seguros coletivos de saúde: nas economias europeias emergentes, os gastos individuais com saúde ainda representam uma média de 30% do gasto total com saúde, em comparação com 10 por cento nos países da Europa Ocidental e da Escandinávia. Além disso, nas últimas três décadas, muitos países da região introduziram um sistema de cobertura universal.

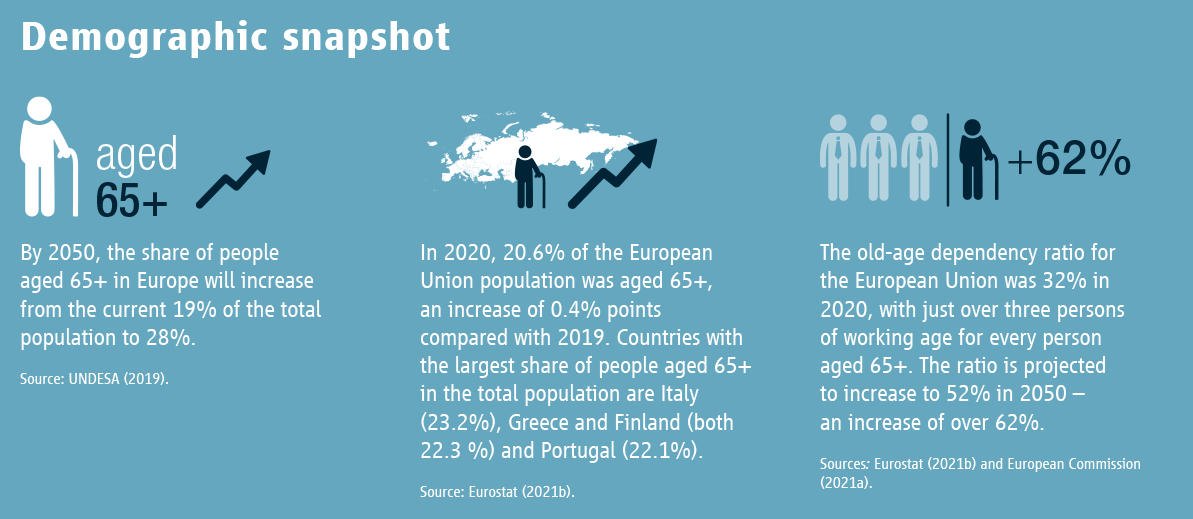

Perante os desafios que se avizinham, a abordagem da economia informal continua a ser essencial para o financiamento de esquemas institucionais adequados. Isto é particularmente verdadeiro no caso de benefícios de aposentadoria de longo prazo ou de medidas de apoio à vida independente para idosos, para os quais é necessário um financiamento estável e regular. Embora isso também varie de um país para outro, o tamanho da economia informal constitui um obstáculo adicional a ser superado no que diz respeito à capacidade das instituições de responder bem ao envelhecimento da população. Em relação a esses desafios, há uma importante dimensão de gênero. A preocupação com a cobrança ineficaz ou insuficiente de contribuições é particularmente significativa em países onde a segurança de renda dos idosos é derivada principalmente de sistemas públicos universais de previdência. Na prática, os sistemas básicos de pensões universais financiados por impostos são, em última análise, responsáveis por grande parte da resposta ao envelhecimento, enquanto os benefícios dos regimes de poupança-reforma, muitas vezes subsidiados pelos impostos, continuam a ser privilégio de uma minoria mais abastada.

A polarização da renda de aposentadoria é um fenômeno encontrado em todos os países, inclusive naqueles que aumentaram as contribuições previdenciárias para garantir a sustentabilidade financeira de seus sistemas previdenciários. Na Suécia, por exemplo, o trabalhador médio pode esperar uma taxa de reposição bruta de 55% da renda média de toda a sua vida profissional, enquanto um trabalhador cuja remuneração foi o dobro da média pode esperar uma taxa de reposição de quase 140%. Para este último, eles receberão uma pensão quase seis vezes maior que a do trabalhador mediano (OCDE, 2021). O mesmo fenômeno é observado naqueles países onde o papel desempenhado nos sistemas nacionais de aposentadoria pelos fundos de pensão privados é mais importante, como Reino Unido, Dinamarca e Holanda.

Os sistemas de reforma e de saúde têm de lidar com as novas necessidades resultantes do envelhecimento acentuado. Uma das dificuldades é como diferenciar os serviços de atenção, financiados pelo seguro de saúde, e o apoio social. A capacidade de realizar as atividades da vida diária (AVDs: comer, tomar banho, vestir-se, ir ao banheiro, mobilidade e continência) é geralmente utilizada como um indicador-chave para avaliar a necessidade de cuidados, por um lado, e de serviços de apoio, por um lado. A outra mão. É perfeitamente possível precisar de serviços de apoio, mas não de atendimento, para realizar essas seis AVDs. O nível de qualificação (e o custo unitário) para fornecer esse suporte é menor do que para serviços de atendimento que exigem pessoal médico qualificado.

Vários países da região introduziram um sistema de seguro de cuidados de longa duração (LTCI) para ajudar as pessoas a pagar por cuidados regulares recebidos em casa ou em um ambiente institucional. Nesse sentido, a igualdade de acesso aos direitos é um desafio. Por exemplo, em 1995, a Alemanha introduziu LTC para idosos usando um mecanismo de financiamento de seguro social, com o objetivo de garantir a igualdade de direitos. Na Bélgica, o LTC é composto por uma vasta gama de serviços organizados principalmente a nível regional e municipal e apresenta fortes disparidades de zona para zona. A França, por sua vez, estabeleceu o chamado “quinto risco previdenciário”, cuja resposta uniforme é dada pelas autoridades locais, apoiadas por um fundo nacional de compensação para garantir a igualdade de tratamento LTC em todo o país.

Para reduzir as lacunas na trajetória assistencial e evitar internações desnecessárias, é necessário garantir serviços e cuidados coordenados, permitindo que os idosos permaneçam em casa o maior tempo possível. Nos últimos anos, vários países adotaram uma abordagem mais abrangente para fornecer cuidados e serviços de longo prazo aos idosos e facilitar o “envelhecimento no local”. Em 2009, a Holanda inaugurou o “Hogeweyk”, um centro de atendimento pioneiro para idosos com demência, que se concentra no envelhecimento no local e LTC de qualidade. O estabelecimento é referido como uma “aldeia” em vez de um “hospital”, e seus habitantes são chamados de residentes em vez de pacientes. A natureza evolutiva dessas políticas inovadoras envolve insumos financeiros adicionais. Às vezes, podem ser concedidos benefícios em dinheiro, que podem ser menos onerosos, como incentivos financeiros para cuidadores não profissionais (ou cuidadores sem status profissional), por exemplo, no Reino Unido, Irlanda, Itália e Dinamarca. Esses benefícios reconhecem que os “cuidadores informais” desempenham um papel importante no bom funcionamento dos sistemas LTC na Europa. Em sociedades em envelhecimento, no entanto, faz sentido promover uma força de trabalho profissional para permitir que os cuidadores tirem férias e recebam treinamento em um setor que provavelmente depende fortemente de trabalhadores imigrantes (Bornia et al., 2011).

O uso de novas TIC está sendo desenvolvido para fornecer assistência ideal aos idosos. Na Alemanha, a pesquisa sobre cuidados ambulatoriais, informais e intersetoriais também está explorando o potencial da tecnologia digital para melhorar a independência dos receptores de cuidados e aliviar a pressão sobre os cuidadores formais e informais. Na Áustria, foi implementada uma política para facilitar o treinamento na Internet para idosos (Firgo e Famira-Mühlberger, 2020).

Seja qual for a forma de organização institucional dos sistemas de pensões e de saúde, a organização do ensino e formação profissional e a formalização do quadro de atividades de apoio aos idosos constituem elementos-chave para uma resposta adequada aos novos desafios de organização financeira do envelhecimento. Isto é particularmente verdadeiro para o financiamento de políticas de apoio à independência dos idosos, cuja implementação será um dos principais desafios orçamentais para os próximos anos (Safonov e Shkrebelo, 2021). Além de apoiar a formalização do trabalho e o desenvolvimento profissional dos cuidadores, há necessidade de apoio institucional aos cuidadores informais (Muir, 2017), como familiares ou pessoas da comunidade local, cujo envolvimento tem se mostrado importante para garantir bem-estar dos idosos e sua vida independente (Varlamova et al., 2020). A introdução de padrões de cuidado profissional é essencial para evitar qualquer forma de maus-tratos aos idosos.

Respostas institucionais iniciais

Enquadrada por três objetivos políticos principais, foram postas em prática várias soluções operacionais para fazer face aos desafios apresentados pelo envelhecimento da população.

Em primeiro lugar, é necessário assegurar a introdução de serviços para uma população em envelhecimento. Para melhorar os serviços aos trabalhadores que se aproximam da aposentadoria, bem como aos aposentados e idosos, especialmente aqueles que necessitam de cuidados em casa ou em uma instituição, surgiram várias iniciativas. A Agência Sueca de Pensões (SPA) criou uma ferramenta de planejamento de aposentadoria (O planejador de retirada) que os cidadãos utilizam para avaliar o impacto nos seus rendimentos de pensões das decisões relativas à escolha da idade da reforma. Para atender às necessidades dos idosos e ajudá-los a permanecer independentes, vários países implementaram políticas. Por exemplo, no Azerbaijão, onde a Agência de Segurança Social Sustentável e Operacional (DOST) opera uma política que visa apoiar idosos isolados nas atividades da vida diária. Para melhorar o apoio às famílias em dificuldades, a Instituição de Seguro Social da Polónia (ZUS) implementou serviços excecionais que também se destinam aos idosos no âmbito de uma política denominada “escudo anti-crise”.

Em segundo lugar, é essencial salvaguardar a resiliência dos serviços para idosos, mesmo em tempos de crise política, social ou de saúde pública. No que diz respeito à resiliência dos serviços dedicados, foram desenvolvidas várias soluções. Para manter os serviços que foram seriamente afetados pela pandemia do COVID-19, foram introduzidos protocolos específicos que fazem uso extensivo das TIC. Por exemplo, a Instituição de Seguro Social da Finlândia (KELA) implantou dois chatbots (Kela - Kelpo e FPA - Pessoas) para prestar assistência aos segurados, nomeadamente no contexto da pandemia. Outro exemplo é a possibilidade, introduzida pela ZUS da Polônia e em outros lugares da região, de organizar visitas virtuais e reuniões de conselheiros por videolink. Inúmeros serviços remotos fornecem orientação personalizada para os segurados, independentemente da hora e do local. O uso generalizado tem sido feito de ferramentas digitais para permitir o acesso sem contato a todos os serviços oferecidos. Por exemplo, o Seguro de Pensão Federal da Alemanha (Federação Alemã de Seguro Previdenciário – DRV) implementou uma importante estratégia digital. Tal desenvolvimento exige a implantação de serviços de suporte e treinamento para o uso dessas novas ferramentas, especialmente para os idosos, que podem ter mais relutância em usar essa tecnologia. A Agência de Seguro Social do Estado da Letônia (SSIA) implantou, por meio do serviço unificado de atendimento ao cliente fornecido pelas autoridades locais, instrutores de informática (e‑assistentes) para familiarizar os usuários com os serviços on-line.

Terceiro, é necessário fortalecer a formalização do mercado de trabalho e ampliar a cobertura da proteção social. Melhorias no acesso ao emprego formal, que ampliarão a base contributiva e tributária, fortalecerão o financiamento público de serviços e apoio aos idosos (OIT, 2021b). Nesse sentido, várias abordagens estão sendo desenvolvidas em toda a região. A educação pública sobre o papel da seguridade social ajuda a melhorar a compreensão dos cidadãos sobre a importância da formalização do emprego. Isso é exemplificado pela política de comunicação desenvolvida pelo Fundo de Pensões Acumulativas Unificadas do Cazaquistão. Além disso, está a generalizar-se a simplificação dos procedimentos de pagamento das contribuições para as microempresas. A Turquia oferece dois exemplos, um programa “Simples Employership Application” e a simplificação do pagamento das contribuições para a pensão do segundo pilar. Procedimentos simplificados também podem ser aplicados à introdução de padrões profissionais para serviços não médicos associados a políticas de apoio à vida independente dos idosos. A Agência Central Francesa dos Organismos de Segurança Social (Agência Central de Organizações de Seguridade Social – ACOSS) criou serviços para simplificar a formalização dessa atividade, acompanhados de incentivo fiscal para o cuidador empregado.

Boas práticas

França: Apoio à formalização de serviços pessoais

A Agência Central Francesa dos Organismos de Segurança Social (Agência Central de Organizações de Seguridade Social – ACOSS), que dirige os Sindicatos de Arrecadação da Previdência Social e Bolsa Família (União para a cobrança de contribuições para a segurança social e abonos de família – URSSAF), implementou uma política dedicada à formalização e profissionalização dos serviços pessoais. O objetivo é profissionalizar e formalizar os serviços de cuidado domiciliar, especialmente para aqueles cujo trabalho está associado à ajuda aos idosos para uma vida independente. Com o “vale emprego serviço universal desmaterializado” (CESU+), foi simplificado o processo de formalização da ajuda domiciliária que recebe e de redução da fatura fiscal.

Na prática, trata-se de um sistema simplificado de inscrição online, suportado por uma política de despesas fiscais em que o Estado suporta metade do custo da contratação de um cuidador. Pretende-se assegurar a profissionalização dos serviços de cuidados domiciliários e dar a quem trabalha nesta área o estatuto de trabalhador formal, com direitos associados à formação profissional. Os cuidadores autônomos podem pagar contribuições para o acesso ao direito à proteção social integral, processo que resulta na formalização das microempresas com seu registro como empresas unipessoais.

fonte: AGORA (2022).

Azerbaijão: Uma política de apoio social para pessoas com mais de 65 anos

A Agência do Azerbaijão para a Segurança Social Sustentável e Operacional (DOST) oferece serviços sociais em casa para idosos que vivem sozinhos sem parentes próximos ou representantes legais. Os assistentes sociais ajudam os idosos nas tarefas domésticas, limpeza, compra de alimentos e medicamentos, pagamentos e outras tarefas.

Além disso, a Agência tem desenvolvido iniciativas para melhorar a prestação de segurança social aos idosos, nomeadamente ajudando a melhorar a qualidade de vida dos idosos e promovendo a sua participação ativa na sociedade. A Agência foi designada como órgão executivo do terceiro componente de um projeto conjunto sobre “envelhecimento ativo” pelo Ministério do Trabalho e Proteção Social da População da República do Azerbaijão (MLSPP) e o Fundo de População das Nações Unidas (UNFPA). No âmbito do projeto, a Agência tem desenvolvido trabalhos em diversas áreas, como a partilha das experiências dos idosos com as gerações mais jovens, a transmissão de novos conhecimentos e competências sobre tecnologias de informação aos idosos e a organização de atividades de lazer.

Além disso, a Agência estabeleceu o programa “Silver DOST”, que emprega aposentados como voluntários por um período mínimo de dois meses. O programa permite que pessoas de diferentes origens se tornem assistentes sociais temporários e sirvam os cidadãos nos centros de serviço DOST.

fonte: AGORA (2022).

Bibliografia

Bornia, L. et al. 2011. “Système migratoire et métiers du care: comment les évolutions démographiques produisent les nouvelles migrations”, in Gérontologie et Société, Vol. 34, No. 139.

Breyer, F.; Costa-Font, J.; Felder, S. 2010. “Ageing, health and health care”, in Oxford Review of Economic Policy, Vol. 26, No. 4.

Dumont, G.-F. 2020. “Les retraites en Europe: quelle perspective?”, in Les analyses de Population et avenir, December.

European Commission. 2020. Report on the impact of demographic change. Brussels.

European Commission. 2021a. Proposal for a Directive of the European Parliament and of the Council on improving working conditions in platform work (2021/0414 (COD)). Brussels.

European Commission. 2021d. 2021 Long-term care report: Trends, challenges and opportunities in an ageing society. Luxembourg, Publications Office of the European Union.

European Commission. 2021e. The 2021 ageing report : Economic & budgetary projections for the EU Member States (2019-2070) (Institutional paper, No. 148). Luxembourg, Publications Office of the European Union.

Eurostat. 2021b. Population structure and ageing. Luxembourg.

Firgo, M.; Famira-Mühlberger, U. 2020. “Öfffenliche Ausgaben für Pflege nach Abschaffung des Regresses in der stationarën Langzeitpflege”, in Monatsberiche, Vol. 93, No. 6.

Galina, A. et al. 2018. “Active Ageing Index: A Russian study”, in A. Zaidi et al., Building evidences for active ageing policies. Singapore, Palgrave Macmillan.

Gietel-Basten, S. et al. 2017. Ageing in Russia: Regional inequalities and pension reform (IEMS working paper, No. 2017-49). Hong Kong, Hong Kong University of Science and Technology – Institute for Emerging Market Studies.

ILO. 2021b. Non-standard forms of employment in selected countries in Central and Eastern Europe – A critical glance into regulation and implementation. Budapest, ILO Decent Work Technical Support Team and Country Office for Central and Eastern Europe.

ILO. 2021f. World Social Protection Report 2020–22: Social protection at the crossroads – in pursuit of a better future. Geneva, International Labour Office.

ISSA. 2022. ISSA Database of good practices. Geneva, International Social Security Association.

ISSA; SSA. 2018a. Social security programs throughout the world: Europe, 2018. Washington, DC, Social Security Administration.

ISSA; SSA. 2018b. Social security programs throughout the world: Asia and the Pacific, 2018. Washington, DC, Social Security Administration.

Muir, T. 2017. Measuring social protection for long term care (OECD Working paper, No. 93). Paris, Organisation for Economic Co-operation and Development.

Nadirova, G. 2018. “Social aspect of population aging in Eurasia”, in Weekly e-bulletin, No. 164.

OECD. 2020a. Long-term care resources and utilisation. Paris, Organisation for Economic Co-operation and Development.

OECD. 2020b. Focus on spending on long-term care. Paris, Organisation for Economic Co-operation and Development.

OECD. 2021. Pensions at a glance: OECD and the G20 indicators. Paris, Organisation for Economic Co-operation and Development.

Safonov, A.; Shkrebelo, A. 2021. Long-term care system in Russia: International benchmarks and current relevant data for the Russian Federation. Geneva, International Social Security Association.

UN. 2020. The Sustainable Development Goals report. New York, NY, United Nations.

UNDESA. 2019. World population prospects 2019. New York, NY, United Nations Department of Economic and Social Affairs.

Varlamova, M. et al. 2020. Ageing in Europe, from North to South. Brussels, European Liberal Forum.

Willemé, P.; Dumont, M. 2015. “Machines that go ‘ping’: Medical technologies and health expenditures in OECD countries”, in Health Economics, Vol. 24, No. 8.