Como parte dos pacotes de estímulo econômico mais amplos para responder à segunda onda do COVID-19, os governos continuam a adiar temporariamente a cobrança das contribuições para a seguridade social (CSS), ou a isentar ou reduzir o pagamento das contribuições de alguns grupos da população. Até o momento, 68 países introduziram pelo menos uma dessas medidas (Monitor de medidas de país de coronavírus da ISSA) Uma comunicação de abril de 2020 da Comissão Europeia apoiou-os como uma “ferramenta valiosa para reduzir as restrições de liquidez das empresas e preservar o emprego” durante a crise COVID-19 (EC 2020a).

Embora essas medidas proporcionem alívio temporário para empregadores e empregados, elas estão ao mesmo tempo pressionando as operações e a sustentabilidade financeira das instituições de seguridade social. Em março de 2020, um relatório ISSA (ISSA, 2020a) citou exemplos de países na implementação dessas medidas, que foram acompanhados por programas de retenção de empregos em toda a Europa (ISSA, 2020b).

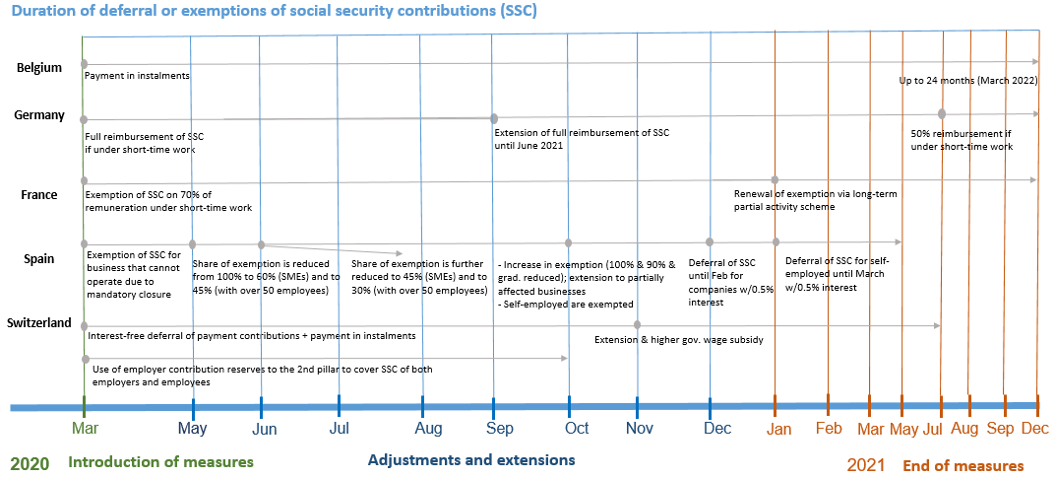

Este artigo apresenta a evolução dessas medidas desde que começaram no início de 2020, incluindo vários ajustes à medida que os bloqueios foram reintroduzidos e as economias praticamente paralisaram pela segunda vez. A Figura 1 abaixo mostra um cronograma estilizado das medidas temporárias selecionadas no que diz respeito à cobrança de contribuições para a segurança social para vários países da Europa. O cronograma mostrado é até o final do ano de 2021, mas prevê-se que o pagamento diferido ou reduzido das contribuições para a previdência social possa continuar até 2022.

Figura 1. COVID-19 selecionou medidas temporárias em relação às contribuições para a segurança social

Fonte: Monitor de medidas de país de coronavírus da ISSA (2021).

Ajustes após a segunda onda de bloqueios na Europa

As três principais medidas relativas às contribuições para a segurança social desde o início da crise consistem em uma combinação do seguinte:

- redução de contribuições;

- diferimento no pagamento das contribuições; e

- isenção de obrigações de contribuição.

Essas medidas foram ajustadas e refinadas e evoluíram mais uma vez após o início da segunda onda no final de 2020 na Europa:

- redução e recálculo das contribuições previdenciárias:

- diferentes níveis de redução das contribuições para as empresas de acordo com o grau de exposição à crise (ou setor econômico), e / ou por número de funcionários;

- redução das contribuições, incluindo isenções (por meio de reembolsos posteriores) quando combinadas com políticas de trabalho de curta duração;

- redução das contribuições para ramos específicos da previdência social; e,

- recálculo das contribuições em caso de redução de salários.

- isenções:

- redução gradual dos níveis de isenção como parte das medidas de confinamento após a primeira onda; e,

- Reintrodução e / ou extensão de medidas de isenção mais generosas (em paralelo com os bloqueios durante a segunda onda).

- Diferimentos e congelamento de dívidas:

- Sem juros (ou taxas de juros reduzidas) para diferimentos de pagamentos de contribuições;

- Agendamento de pagamentos parcelados, incluindo pagamentos parciais; e,

- Congelamento temporário das penalidades sobre as contribuições previdenciárias pendentes.

O caso da Espanha: níveis de diferimento diferenciados e redução gradual

Desde o início da crise, o governo espanhol concedeu aos empregadores diferentes níveis de isenção para o pagamento das contribuições previdenciárias de acordo com o setor econômico (especialmente aqueles diretamente afetados pelo bloqueio) e o número de empregados (menor ou maior que 50 empregados). Variações ao longo do tempo incluíram a introdução e implementação temporária de um novo expediente de regulamentação de emprego temporário "transitório" (Arquivo de regulamento temporário de emprego - ERTE), para empresas com todos os seus colaboradores em licença temporária.

Eliminação gradual das isenções

In final de junho de 2020, esta ERTE transitória foi introduzida para o período de julho a setembro de 2020. Para o grupo de empregadores elegíveis, a medida seguiu a mesma lógica das ERTEs regulares, ou seja, de redução gradual da isenção: para julho, 70 isenção de cêntimos (50 por cento com mais de 50 empregados); 60 por cento em agosto (40 por cento com mais de 50 funcionários); e 35 por cento em setembro (25 por cento com mais de 50 funcionários).

Voltar para isenções mais altas durante a segunda onda

Quando a segunda onda de COVID-19 chegou à Europa no final de setembro de 2020, a Espanha anunciou que as empresas diretamente afetadas com até 50 funcionários estavam isentas do pagamento de contribuições para a previdência social até 31 de janeiro de 2021. A participação do empregador para empresas com mais de 50 funcionários foi reduzida em 90 por cento. Negócios parcialmente afetados foram apoiados por um esquema de trabalho de curto prazo conhecido como ERTE "devido à limitação" (ERTE devido a limitações), que incluiu isenções temporárias no pagamento da contribuição previdenciária do empregador. A ERTE aplicava-se a negócios que ainda podiam operar, mas com capacidade inferior à normal devido a restrições de bloqueio. As isenções diminuíram 10 por cento após o primeiro mês, e mais 5 por cento nos dois meses subsequentes.

Em janeiro de 2021, a medida foi prorrogada até maio de 2021 devido à reintrodução de um lockdown, com uma taxa de isenção maior de até 100 por cento para empresas diretamente afetadas com menos de 50 funcionários. A Tabela 1 abaixo resume essas mudanças. O retorno a altos níveis de isenção desde o início de 2021 reflete não apenas a gravidade da crise econômica, mas as políticas generosas para mitigar o aumento das taxas de desemprego.

| Tipo de negócio e circunstância | Outubro de 2020 | Novembro de 2020 | Dezembro de 2020 | Janeiro de 2021 | Fevereiro a maio de 2021 | |

|---|---|---|---|---|---|---|

| As empresas diretamente afetadas podem solicitar uma redução nas horas de seus funcionários | Com menos de 50 funcionários, incluindo autônomos | 100% | 100% | 100% | 100% | 100% |

| Com 50 funcionários ou mais | 90% | 90% | 90% | 90% | 90% | |

| Empresas afetadas indiretamente podem solicitar uma redução de horas para seus funcionários | Com menos de 50 funcionários | 100% | 90% | 85% | 80% | 100% (fevereiro); 90% (Mar); 85% (abril); 80% (maio) |

| Com 50 funcionários ou mais | 90% | 80% | 75% | 70% | 90% (fevereiro); 85% (Mar); 75% (abril); 70% (maio) |

|

| Fonte: Adaptado de comunicados de imprensa da previdência social da Espanha de outubro de 2020 a fevereiro de 2021. | ||||||

Implementação em outros países

Redução e diferimento de contribuições para uma contingência específica de previdência social

Na Finlândia, a participação do empregador nas contribuições para a segurança social para pensões do setor privado foi reduzida em 2.6 por cento no período de 1 de maio a 31 de dezembro de 2020. Simultaneamente, o governo finlandês aprovou o adiamento dos pagamentos de SSC dos empregadores para pensões de velhice para três meses. Devido às preocupações quanto à sustentabilidade do regime, o governo autorizou a Finnvera, uma empresa de financiamento estatal, a aumentar o total de empréstimos de capital a empresas e fornecer garantias para fornecer-lhes os meios para pagar contribuições diferidas e futuras, entre outros. As contribuições para o regime de pensões do setor privado serão aumentadas gradualmente de 2022 a 2025 para repor sua posição financeira. Além disso, o governo cobrirá de 50 por cento a até 80 por cento de qualquer perda incorrida pela Finnvera por essas medidas temporárias.

Isenção total e parcial de pagamentos de contribuições na forma de reembolso

Na Alemanha, o reembolso total das contribuições do empregador no caso de trabalho de curta duração foi prorrogado até 30 de junho de 2021. De 1 de julho a 31 de dezembro de 2021, 50 por cento das contribuições para a segurança social serão reembolsadas se o trabalho de curta duração começar até 30 de junho de 2021. Tal como em Espanha e em França, o reembolso das contribuições faz parte do regime de trabalho a curto prazo.

O subsídio legal de atividade parcial de longo prazo recentemente introduzido na França, consistindo de 70 por cento da remuneração anterior de um empregado (que não pode exceder 4.5 vezes o salário mínimo, a ser reduzido para 60 por cento a partir de fevereiro de 2021) não está sujeito a contribuições de segurança também.

Níveis de diferimento diferenciados por grau de perda de lucro

Como no caso da Espanha e de outros países, a França está apoiando as empresas mais afetadas com taxas de isenção de CSS mais altas durante a segunda onda. A partir de outubro de 2020, voltou a ser concedida uma isenção total ou parcial às empresas que foram impedidas de acolher o público devido ao bloqueio, tais como operadores turísticos, hotéis, serviços de catering, instalações desportivas, sector cultural, transportes aéreos e serviços de eventos , com uma perda de lucro de pelo menos 50 por cento em relação ao mesmo período do ano passado. Os negócios não afetados incluem aqueles que permitem opções de entrega, coleta ou entrega. Para 2021, a isenção total ou parcial é fornecida da seguinte maneira:

| Taxa de isenção | Diminuição da taxa de rotatividade em 2021 em comparação com os níveis de 2020 |

|---|---|

| 100% | Mais de 60% |

| 50% | 40% –60% |

| 25% | Pelo menos 20% |

| Desconto | Pode ser concedido para empresas em outros setores econômicos que enfrentaram atividade econômica reduzida devido aos bloqueios e à crise econômica e de saúde geral. |

| fonte: Ursaf, 2021. See More | |

Isenção de emergência

Em dezembro de 2020, a França aprovou o acesso à isenção de emergência das contribuições para a segurança social para pequenas e médias empresas e trabalhadores independentes nos setores mais afetados (por exemplo, turismo, hotéis, cafés e restaurantes, eventos e setores culturais). Como parte da segunda onda da crise da saúde, a lei de financiamento da Previdência Social de 2021 prevê medidas de apoio às empresas e associações diretamente impactadas pela crise. Essas medidas são especificadas por decreto e por setor. Sob certas condições, as empresas e associações podem receber ajuda financeira para pagar contribuições, bem como estar parcialmente isentas do pagamento da parte da contribuição patronal. As distinções são feitas pelo porte da empresa (por exemplo, empresas com menos de 250 funcionários e empresas com menos de 50 funcionários) e gravidade do impacto da crise no setor.

Pagamentos em prestações para pagamentos de contribuições diferidas

Na maioria dos casos, os empregadores que optam pelo diferimento podem pagar em prestações sem juros. É o caso da Suíça, onde o diferimento do pagamento das contribuições de até 6 meses não tem juros. Essas reduções se aplicam às obrigações de pagamento por velhice, invalidez e sobreviventes e abonos de família. Esteve em vigor um congelamento inicial das dívidas ao regime nacional de segurança social durante um mês (19 de março a 19 de abril de 2020). Nos casos em que o total dos pagamentos salariais diminuiu (por exemplo, devido a despedimentos), as contribuições do empregador foram ajustadas informando a administração da segurança social.

Conclusão

Muitos países da Europa têm implementado diversas medidas temporárias em relação às contribuições para a segurança social para apoiar empresas e trabalhadores durante a crise do COVID-19. Essas medidas evoluíram durante o ano de 2020 e, devido à natureza de longo prazo da crise, continuam a ser adaptadas continuamente durante 2021. Esforços para enfrentar o desafio de equilibrar as necessidades de curto prazo de empregadores e trabalhadores para alívio econômico com suas necessidades de longo prazo de um regime de seguridade social adequado e com financiamento sustentável, estão orientando essas medidas e ajustes.

A interrupção da atividade econômica causada pela longa duração da pandemia apresenta sérios desafios às instituições de seguridade social. Para a maioria deles, é o impacto na saúde financeira da instituição, tanto no curto quanto no longo prazo. Existem também questões práticas relativas à sustentabilidade das medidas temporárias e seus parâmetros-chave, tais como os níveis e duração das isenções, a viabilidade e acessibilidade dos planos de reembolso e parcelamento e as taxas de penalidade para pagamentos de contribuições em atraso.

Garantir o cumprimento adequado das medidas também é essencial para manter os níveis de cobertura do emprego formal, o que por sua vez se traduz na manutenção dos níveis de cobertura da seguridade social. Alcançar o primeiro requer boas práticas de governança na administração da seguridade social com foco na aplicação adequada dos mecanismos de cumprimento das normas de cobrança de contribuições (ISSA, 2011).

Referências

Assemblée nationale. 2020. Projet de loi de financement de la sécurité sociale pour 2021 (Texte définitif). Paris.

Deloitte. 2020. “Swiss employers welcome COVID-19 measures related to payment of Swiss social security contributions and pension contributions”, in Tax and Legal Blog, 8 April.

EC. 2020a. Policy measures taken against the spread and impact of the coronavirus. Brussels, European Commission.

EC. 2020b. Temporary Framework for State aid measures to support the economy in the current COVID-19 outbreak. Brussels, European Commission.

EC. 2020c. Amendment to the Temporary Framework for State aid measures to support the economy in the current COVID-19 outbreak. Brussels, European Commission.

Enoff, L.; Ruggia-Frick, R. 2013. Innovations in contribution collection and compliance. Geneva, International Social Security Association.

Federal Employment Agency. Corona-Virus: Informationen für Unternehmen zum Kurzarbeitgeld. Nürnberg.

Federal Government. 2020. “Regulations to facilitate access to short-term work to be extended“, in Coronavirus in Deutschland. Berlin, Press and Information Office of the Federal Government.

Gómez, M. V.; Gutiérrez, H.; Pérez, G. R. 2020. “Spain extends ERTE furlough scheme until January 31”, in El País, 30 September.

ISSA. 2011. Success factors in contribution collection and compliance (Social Policy Highlight, No. 20). Geneva, International Social Security Association.

ISSA. 2019. ISSA Guidelines on Contribution Collection and Compliance (Revised edition). Geneva, International Social Security Association.

ISSA. 2020a. Temporary flexibility and exemptions for social security contributions (COVID-19 Monitor – News and analysis). Geneva, International Social Security Association.

ISSA. 2020b. Meeting the employment challenges of the second wave of COVID-19: The case of Europe. (COVID-19 Monitor – News and analysis). Geneva, International Social Security Association.

ISSA. 2021. Coronavirus country measures (COVID-19 Monitor). Geneva, International Social Security Association.

Secretaría de Estado de la Seguriad Social. 2020. “El Gobierno aprueba la extensión de los beneficios de los ERTE hasta el 31 de enero, tras el acuerdo con los agentes sociales” in Seguridad Social, 29 September.

Urssaf. 2020a. Activité partielle: nouveau dispositif suite au Covid-19. France, Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales.

Urssaf. 2020b. Mesures exceptionnelles: reconduction de l’exonération de cotisations patronales et de l’aide au paiement des cotisations. France, unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales.